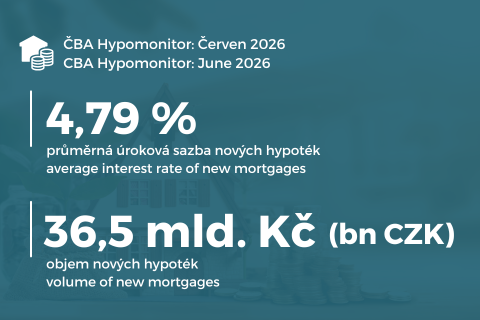

Podle červnového Hypomonitoru České bankovní asociace poskytly banky a stavební spořitelny nové hypotéky bez refinancování za 36,5 miliardy korun. Oproti květnu jejich objem klesl o 1,6 miliardy, zatímco průměrná realizovaná úroková sazba vzrostla o dvanáct setin procentního bodu na 4,79 %. Během 2. čtvrtletí vzrostla o 36 bazických bodů.

Červnová čísla nepředstavují výrazné ochlazení trhu, ale spíše návrat k dlouhodobě silným hodnotám po mimořádně aktivním jaru. Počet nových hypoték meziměsíčně klesl jen o jedno procento na 7 793 úvěrů a meziročně zůstal o 12 % vyšší.

Do výsledků se promítlo také předzásobení z předchozích měsíců. Část zájemců uspíšila sjednání úvěru kvůli růstu tržních sazeb a dubnovému zpřísnění podmínek pro investiční hypotéky. Česká národní banka u nich doporučuje maximální LTV ve výši 70 % a DTI na úrovni sedminásobku čistého ročního příjmu. Investor tak musí vložit více vlastního kapitálu a současně splnit přísnější požadavky na celkové zadlužení.

Průměrná výše nové hypotéky v červnu mírně klesla na 4,7 milionu korun, meziročně však vzrostla o 11 %. Hlavním důvodem nejsou vyšší úroky, ale rostoucí ceny nemovitostí a s nimi spojená potřeba vyššího úvěru.

Za celé první pololetí banky poskytly nové hypotéky za 216 miliard korun, tedy o 44 % více než ve stejném období loňského roku.

Hypoteční sazby by se měly v dalších měsících stabilizovat

Průměrná realizovaná sazba nových hypoték vzrostla z dubnových 4,52 % přes květnových 4,67 % na červnových 4,79 %. Samotný červnový nárůst o 12 bazických bodů není dramatický, potvrzuje však, že období postupného zlevňování hypoték se přinejmenším dočasně zastavilo.

Hypoteční sazby se neodvíjejí přímo od repo sazby ČNB, ale především od vývoje delších tržních sazeb, ceny zdrojů bank a konkurenčního prostředí. Změny se proto do nabídek promítají postupně a s určitým zpožděním.

Swiss Life Hypoindex v červnu ukazoval průměrnou nabídkovou sazbu 5,30 %, tedy přibližně o půl procentního bodu více než realizovaná sazba ČBA. Rozdíl odráží individuální slevy a vyjednané podmínky. V dalších měsících lze očekávat spíše stabilizaci sazeb než jejich rychlý pokles.

Červnová realizovaná sazba byla pouze o 0,57 procentního bodu vyšší než průměrná úroveň tržních swapových sazeb. Dlouhodobý průměr tohoto rozdílu od roku 2014 činí přibližně 1,04 procentního bodu. Mechanický návrat k historickému průměru by odpovídal hypoteční sazbě kolem 5,3 %, nejde však o prognózu. Silná konkurence bank může rozdíl držet níže, zároveň ale omezuje jejich prostor dlouhodobě tlumit růst tržních sazeb na úkor marží.

Pro investora je klíčová ekonomika konkrétní nemovitosti

Zpomalení hypotečního trhu automaticky neznamená pokles cen nemovitostí. Ceny bytů zůstávají vysoké, a investor proto nemůže spoléhat na to, že dražší financování rychle přinese výrazně výhodnější nákupní ceny.

Přísnější podmínky investičních hypoték zvyšují potřebu vlastního kapitálu, zatímco vyšší úroky vytvářejí větší tlak na cash flow. Investice by proto měla ekonomicky obstát při současné sazbě i při případně dražším refinancování, nikoli být postavena na očekávání budoucího zlevnění hypoték.

Rozhodující je poměr mezi pořizovací cenou, provozními náklady a udržitelným nájemním příjmem. Regionální nemovitosti s nižší vstupní cenou a silnou nájemní poptávkou mohou nabídnout příznivější poměr mezi vloženým kapitálem a pravidelným příjmem, vždy však záleží na konkrétní nemovitosti. Právě kvalita a předvídatelnost cash flow rozhodne o tom, které investice vyšší sazby skutečně ustojí.