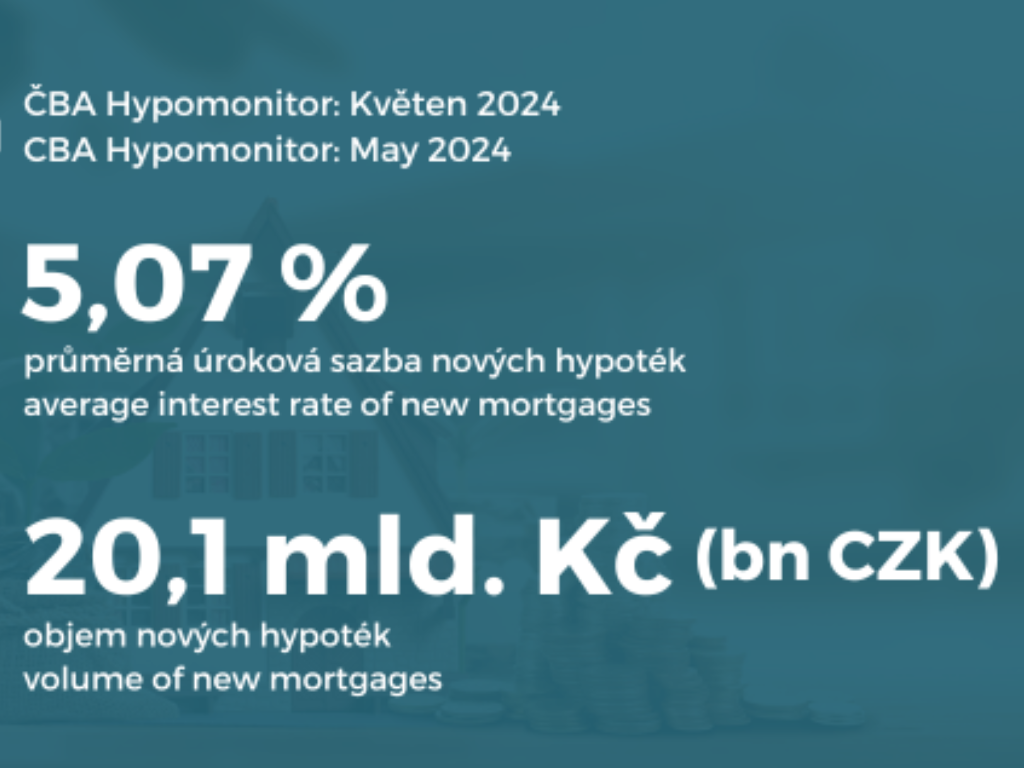

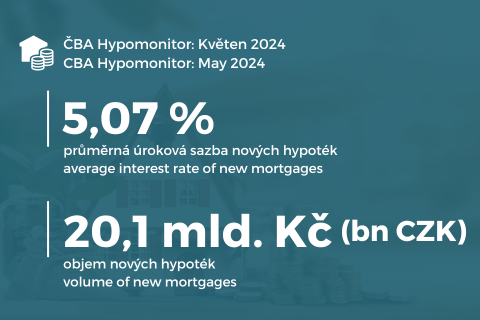

V květnu 2024 byly podle Hypomonitoru vydaného Českou bankovní asociací poskytnuty nové hypoteční úvěry v hodnotě 20,1 miliardy Kč. Tento objem představuje meziměsíční růst o 7 % a zároveň jde o první překonání hranice 20 miliard Kč od března 2022. Navíc to odpovídá úrovni roku 2020.

Průměrná velikost hypotéky se zvýšila z 3,60 na 3,63 milionu Kč, čímž byl překonán rekord z listopadu 2021.

Hypoteční trh je výrazně ovlivněn rozhodnutími České národní banky, zejména pokud jde o úrokové sazby, které bankovní rada postupně snižuje od prosince minulého roku. Po snížení úrokových sazeb ČNB 2. května o 50 bazických bodů se průměrná hypoteční úroková sazba v květnu snížila oproti dubnu o 3 bazické body na 5,07 %, což je nejnižší hodnota za poslední dva roky.

Tempo snižování úrokových sazeb hypoték výrazně zpomaluje, což je způsobeno především trhem mezibankovních úvěrů, který je ovlivněn kroky a prohlášeními Evropské centrální banky a Fedu. ECB snížila úrokové sazby 6. června, zatímco Fed je 12. června ponechal beze změny, a to s doprovodným jestřábím komentářem. Bankovní rada zasedá 27. června, kdy lze očekávat další snížení úrokových sazeb, ale není jisté, zda dojde k poklesu o 50 nebo pouze o 25 bazických bodů.

Je možné, že úrokové sazby hypotečních úvěrů dosáhly svého dočasného minima. Přesto se rok 2024 může stát jedním z nejsilnějších let pro hypoteční úvěry, což by výrazně oživilo trh rezidenčních nemovitostí. Největší potenciál pro růst cen mají nemovitosti mimo Prahu.