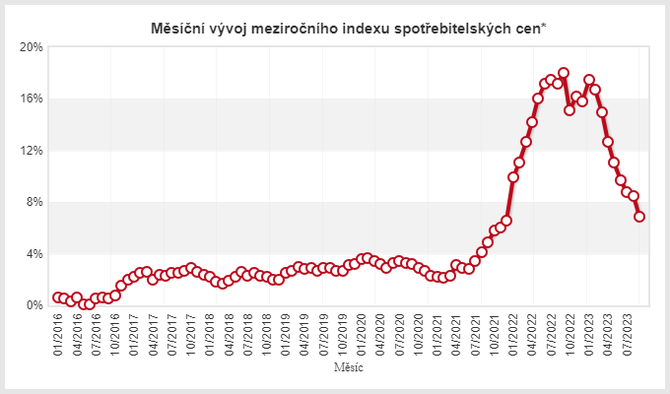

Před pár dny byla zveřejněna zářijová míra inflace v České republice. Meziroční míra inflace se z červencových 8,8 % a srpnových 8,5 % prudce snížila na 6,9 %. Bankovní rada České národní banky očekávala meziroční zářijovou inflaci ve výši 7,2 %. Meziměsíční míra inflace je dokonce záporná ve výši -0,7 %.

Graf Českého statistického úřadu ukazující vývoj meziroční míry inflace. Zářijová míra inflace je nejnižší od prosince 2021, kdy dosahovala 6,6 %.

Po zveřejnění prosincové míry inflace 2021 na nejbližším únorovém zasedání 2022 zvýšila bankovní rada České národní banky dvoutýdenní repo sazbu na 4,50 %. Při srovnatelné míře inflace dosahuje aktuální dvoutýdenní reposazba 7,00 %. Zahájení snižování úrokových sazeb se blíží, k prvnímu snížení o 0,25 % může dojít ještě letos.

Z pohledu inflace je nejzajímavějším a málo diskutovaným ukazatelem meziměsíční míra inflace. Zde je přehled jejího vývoje za posledních 12 měsíců. Přidávám i součty za kratší období.

Kumulativně za poslední 3 měsíce vychází nulová inflace, za posledních 6 měsíců 0,4 %. Při výpočtu míry inflace v únoru 2024 vypadne z meziroční míry inflace skoková inflace v lednu 2023, nastane její prudký pokles. Tohle očekávání je nejspíše jedním z hlavních důvodů, proč bankovní rada České národní banky mluví o prudkém snížení meziroční inflace v 1. pololetí příštího roku.

Meziměsíční míra inflace 0,2 % – 0,3 % odpovídá meziroční míře inflace 2,4 % – 3,6 %. Návrat až k cílové 2% úrovni zůstává otázkou. Od bankovní rady lze očekávat udržování úrokových sazeb nad meziroční mírou inflace. Snižování úrokových sazeb bude pomalé, do konce přišitého roku je však jejich snížení o 2 procentní body možné. Letos, stejně jako v roce 2022, proběhne 8 měnově politických jednání bankovní rady. Stejný počet lze očekávat i v příštím roce. Osmero snížení úrokových sazeb o 0,25 % odpovídá snížení o 2 procentní body. V případě, že by se inflace stabilizovala blízko 2% úrovně, může být snížení úrokových sazeb ještě rychlejší.

Pří takovém vývoji lze očekávat snižování úrokových sazeb hypoték, a tedy i velikosti splátek hypotečních úvěrů. Vzhledem ke vzájemné korelaci mezi výší úrokových sazeb o objemem hypoték bude nejspíše pokračovat růst jejich objemu. Výsledkem bude tlak na růst cen nemovitostí, který nebude dramatický, pro investory se může stát zajímavým.