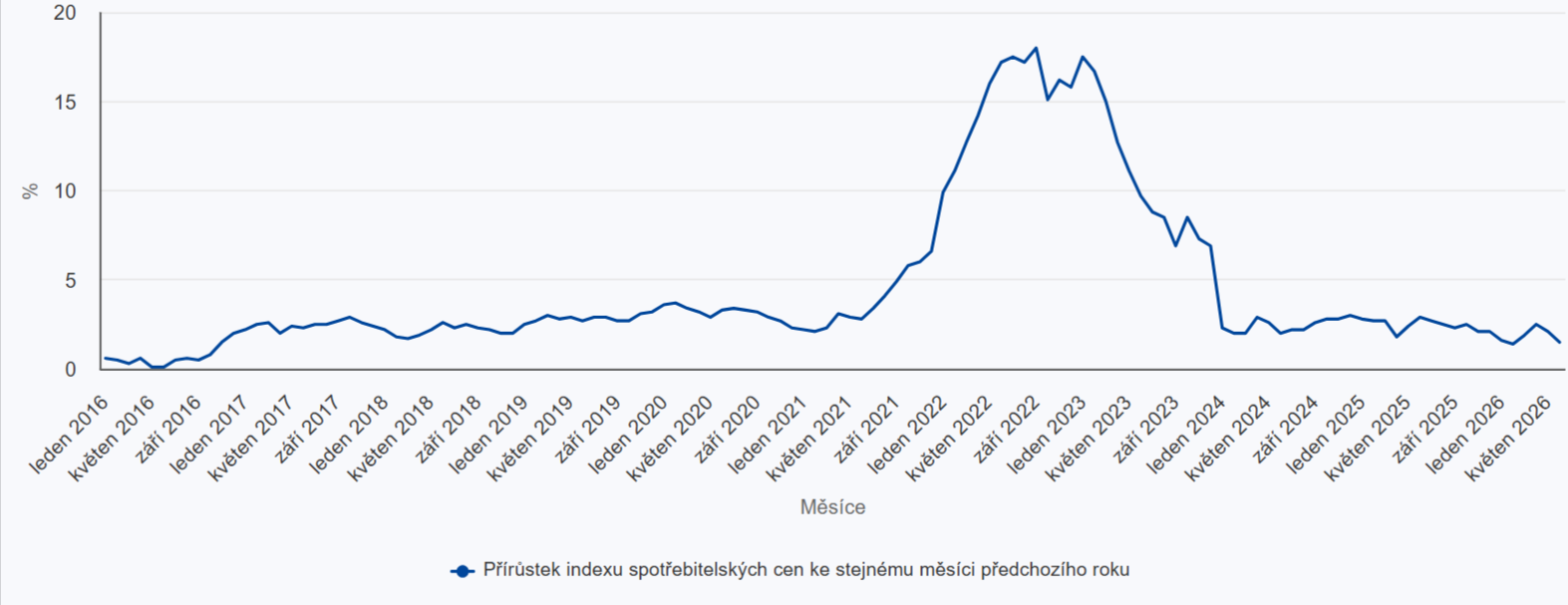

Červnová inflace v České republice výrazně zpomalila. Podle dat Českého statistického úřadu se meziroční míra inflace snížila z květnových 2,1 % na 1,5 %, meziměsíčně ceny dokonce klesly o 0,3 %. Inflace se tak dostala pod dvouprocentní cíl České národní banky a v harmonizovaném vyjádření podle metodiky HICP činila pouze 1,1 %. Česká republika tak aktuálně vykazuje výrazně nižší inflaci než eurozóna, kde podle bleskového odhadu Eurostatu dosáhla 2,8 %.

Výrazné zpomalení inflace ale nevypovídá o celé ekonomické realitě domácností ani realitního trhu. Zatímco některé položky spotřebního koše zlevňují, služby dál rostou nadprůměrným tempem a náklady spojené s bydlením zůstávají pod tlakem. Služby v červnu meziročně zdražily o 4,5 % a imputované nájemné, které představuje náklady vlastnického bydlení, vzrostlo o 5,2 %. U nájmů, cen bytů a nákladů vlastnického bydlení tedy podobný obrat zatím není patrný.

To odráží i postoj České národní banky (ČNB). Bankovní rada na posledním zasedání zvýšila repo sazbu na 3,75 % a nadále upozorňuje na rizika spojená s jádrovou inflací i globálními inflačními tlaky.

„Očekáváme, že celková inflace bude v druhé polovině roku poblíž 2 %, na závěr roku spíše mírně nad touto hodnotou. Poslední zpomalení inflace jde na vrub kolísavých položek, na jejichž další vývoj nelze spoléhat. Naopak zvýšená jádrová inflace a nárůst globálních inflačních tlaků představují nadále důvody pro zvýšenou obezřetnost,“ uvádí ředitel sekce měnové ČNB Petr Sklenář.

Hypotéky zůstávají drahé. Do popředí se dostává výnos

Pro realitní trh to znamená, že samotný pokles celkové inflace nemusí automaticky přinést rychlé zlevnění financování. Hypoteční sazby se stále pohybují okolo pěti procent a pro domácnosti i investory zůstává klíčová otázka, jak dobře konkrétní nemovitost obstojí v prostředí vyšších nákladů. Investiční kalkulace, která dává smysl pouze za předpokladu rychlého poklesu sazeb, je dnes výrazně křehčí než v minulosti.

Se stabilizující se inflací proto vystupuje do popředí kvalita samotného aktiva. U nemovitostí dnes nerozhoduje pouze očekávání budoucího růstu cen, ale především vstupní cena, stabilita nájemního výnosu, provozní náklady a schopnost dlouhodobě obsadit byt nájemcem. Právě tyto faktory jsou pro individuálního investora často obtížné na správu i vyhodnocení.

Na této logice stojí model Salutem Group. Skupina se zaměřuje na rekonstrukce bytů v regionálních městech, kde přetrvává poptávka po kvalitním nájemním bydlení a nabídka modernizovaných bytů zůstává omezená. Investor tak nezískává nemovitost pouze s nadějí na budoucí růst hodnoty, ale aktivum s předem nastaveným nájemním vztahem, profesionální správou a výnosem od začátku.

„V prostředí, kde financování zůstává drahé a náklady spojené s bydlením dál rostou rychleji než celková inflace, má právě předvídatelnost výnosu větší význam než spekulace na rychlý pokles sazeb,“ dodává obchodní ředitel Salutem Group Petr Varga.