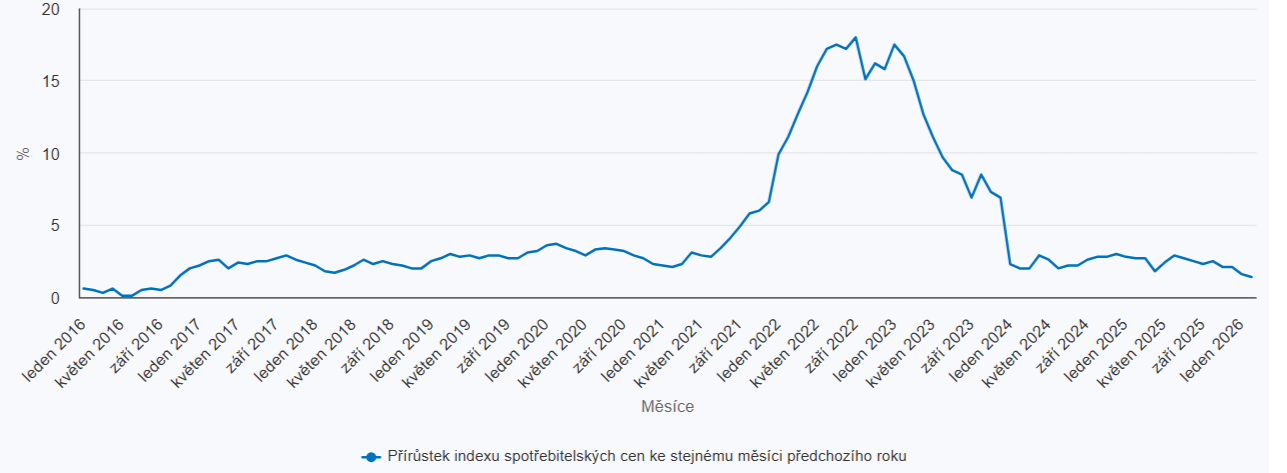

Český statistický úřad zveřejnil v úterý 10. března 2026 údaje o inflaci za únor 2026. Inflace v únoru 2026 zpomalila na 1,4 % meziročně, což znamená další pokles oproti lednovým 1,6 %, a to zejména díky zmírnění růstu cen potravin, nealkoholických i alkoholických nápojů a tabáku. Meziměsíčně dokonce spotřebitelské ceny mírně klesly o 0,1 %.

- Meziroční inflace: 1,4 % (pokles z lednových 1,6 %).

- Jádrová meziroční inflace zůstala beze změny na hodnotě 2,7 %

- Meziměsíční vývoj: -0,1 %.

- Ceny zboží meziročně klesly o 0,7 %, zatímco ceny služeb vzrostly o 4,5 %. Služby tak dál zůstávají hlavním zdrojem setrvačné inflace.

- HICP (evropské srovnání): Inflace v ČR dle metodiky HICP byla v únoru na úrovni 0,9 %. Česko má inflaci shodnou s Kyprem, který vykazuje nejnižší hodnotu v rámci eurozóny. Pro srovnání: odhadovaný průměr eurozóny byl 1,9 %, Německo 2,0 %, Slovensko 4,0 %. Tento výsledek nás aktuálně řadí na pozici premianta celé Evropské unie v boji proti růstu cen.

Struktura únorové inflace: Co ceny tlačilo dolů a co naopak nahoru?

- Potraviny jako hlavní brzda: Ceny v oddíle potraviny a nealkoholické nápoje meziročně vzrostly pouze o 0,4 %. K celkovému zmírnění inflace nejvíce přispělo meziroční zlevnění olejů a tuků o 21,3 % a polotučného trvanlivého mléka o 20,4 %. Naproti tomu výrazně dražší než loni zůstává hovězí maso (+22 %) a vejce (+16,5 %). U pekárenských výrobků a obilovin se růst zpomalil na 1,5 %.

- Alkohol a tabák: Celý oddíl meziročně vzrostl o 4,0 %, ale jeho tempo zpomaluje. Tabákové výrobky zdražily o 5,7 % (leden: 6,3 %), pivo o 1,0 % (leden: 3,3 %), víno o 0,9 % (leden: 1,4 %). Meziměsíčně naopak ceny v tomto oddíle klesaly – víno o 6,2 %, pivo o 3,5 %, destiláty o 3,1 %.

- Energie a bydlení: Ceny elektřiny jsou meziročně nižší o 11,9 % a zemní plyn o 7,2 %, což je stále primárně důsledek lednového zrušení poplatků POZE a poklesu tržních cen. Naopak tržní nájemné pokračuje v růstu a meziročně se zvýšilo o 6,1 %.

- Imputované nájemné: Náklady na vlastnické bydlení rostou stabilním tempem 5,1 % (stejně jako v lednu), což reflektuje přetrvávající tlak na ceny nových nemovitostí i stavebních materiálů.

- Služby pod tlakem: Zatímco zboží jako celek meziročně zlevnilo o 0,7 %, služby jsou o 4,5 % dražší. Vidíme to zejména u stravování (+4,2 %), ubytování (+6,8 %) a sociální péče (+9,7 %).

- Pohonné hmoty a doprava: Ceny pohonných hmot v únoru meziměsíčně vzrostly o 1,2 %, což odráží napětí na globálních trzích s ropou. Meziročně jsou však stále o 8,4 % nižší než v loňském roce.

- Rekreace a kultura: V tomto oddíle došlo k meziročnímu nárůstu o 5,0 % vlivem začínající sezóny a vyšších cen dovolených a zájezdů.

Ropná horská dráha jako nové riziko

Doplňujícím rizikem pro další měsíce je vývoj cen ropy. Mimořádný skok ceny ropy Brent díky íránskému konfliktu v pondělí 9. března krátce vystoupal až k hranici 120 USD za barel, tedy na nejvyšší intradenní úroveň od června 2022. Už během pondělního večera cena prudce korigovala a cena ropy Brent spadla zhruba k 92 USD za barel po signálech možné deeskalace konfliktu na Blízkém východě. Právě tato extrémní rozkolísanost je důležitá i pro inflaci: pokud by se vyšší ceny ropy a pohonných hmot udržely delší dobu, začaly by se postupně promítat do dopravy, logistiky a širších nákladů v ekonomice.

Názor ČNB

Dosažená inflace je o 0,2 procentního bodu nižší, než byl odhad ČNB. Ohledně vlivu ceny ropy Petr Sklenář, ředitel sekce měnové, výslovně uvedl:

„V dalších měsících inflaci ovlivní nárůst cen ropy, ale stále by se mohla udržet pod 2 %.“

a souhrnná věta zní

„I přes předchozí velmi příznivý vývoj celkové inflace představují zvýšená jádrová inflace a nově i nárůst globálních nákladových tlaků důvody pro obezřetnost v měnové politice.“

Případné snížení úrokových sazeb není jisté.

Dopad na hypotéky a realitní investice: nejde o konec inflace, ale o změnu její struktury

Pro domácnosti je únorové číslo dobrou zprávou. Nízká inflace pomáhá stabilizovat reálné příjmy i inflační očekávání. Pro trh sazeb a pro investory do rezidenčních nemovitostí je ale důležitější jiný signál: nájemní a servisní složka ekonomiky zůstává výrazně výš než celkový index.

Z pohledu realitního trhu tedy únorová data nepřinášejí signál, že inflační riziko zmizelo. Spíš potvrzují, že se dál mění jeho struktura. Vedle domácích tlaků ve službách a bydlení se do hry znovu vrací i riziko dovozní inflace přes energie a vysokou volatilitu cen komodit.

V takovém prostředí nerozhoduje sázka na rychlý pokles sazeb, ale kvalita aktiva, schopnost udržet obsazenost, správně nastavit nájemné a průběžně řídit provozní náklady. Právě proto dává i v prostředí proměnlivé inflace smysl zaměřit se na rezidenční nemovitosti s reálným cash-flow a dlouhodobě zajištěným příjmem, nikoli na příběh postavený jen na levnějším financování nebo růstu cen.