V neděli 15. srpna 2021 jsme si připomněli 50. výročí projevu prezidenta USA Richarda Milhouse Nixona, ve kterém byl ukončen zlatý standard Spojených států. O co šlo?

V neděli 15. srpna 2021 jsme si připomněli 50. výročí projevu prezidenta USA Richarda Milhouse Nixona, ve kterém byl ukončen zlatý standard Spojených států. O co šlo?

Abychom mohli vysvětlit, proč byl tento krok tak zásadní, je třeba se vrátit do roku 1944. Tehdy se konala jednání o nové koncepci peněžního systému, která by v poválečném světě mohla být zavedena. V roce 1945 vešel v platnost Brettonwoodský (měnový) systém, pojmenován podle místa konání akce, jehož podstatou bylo napojení amerického dolaru na zlato a všech ostatních měn na dolar. Americký dolar tak získal status oficiální celosvětové rezervní měny, od které navíc budou měny ostatních zemí odvozeny.

V roce 1970 byla ve Spojených státech amerických postupným zvyšováním cen dosažena více než 5% inflace doprovázená recesí a rostoucí nezaměstnaností. Názorně je to vidět na následujícím grafu ukazujícím roční míru inflace a šedě doplněná období recese (Graf 1).

Prezident Nixon proto hledal možnosti, jak situaci zlepšit. V neděli 15. srpna 1971 oznámil plán na velký záchranný balík, jehož součástí bylo i zrušení zlatého standardu. Jeho projev tak zvaným uzavřením zlatého okna brettonwoodský systém zrušil (část projevu prezidenta Nixona věnovaná zrušení zlatého standardu je k dispozici zde: https://youtu.be/iRzr1QU6K1o). Za poznámku stojí, že jedním z hlavních autorů zrušení zlatého standardu byl Paul Volcker. Ten samý ekonom, který v čele Fedu skokovým a dnes nepředstavitelným zvýšením úrokových sazeb zastavil na přelomu 70. a 80. let růst inflace a ta začala dlouhodobě klesat.

Ale zpět k projevu prezidenta Nixona: Jednalo se o neočekávanou systémovou změnu v centrálním bankovnictví na globální úrovni. To vedlo k éře pohyblivých devizových kurzů. Cena zlata během několika měsíců od konce Brettonwoodské dohody vzrostla řádově desetinásobně. Změna takového rozsahu ale měla dopad i na další druhy aktiv – nemovitosti, ropu, akcie… Konkrétně v USA jsou aktivem s největším podílem nemovitosti, které pro investory byly a stále jsou považovány za efektivní ochranu peněz před inflací.

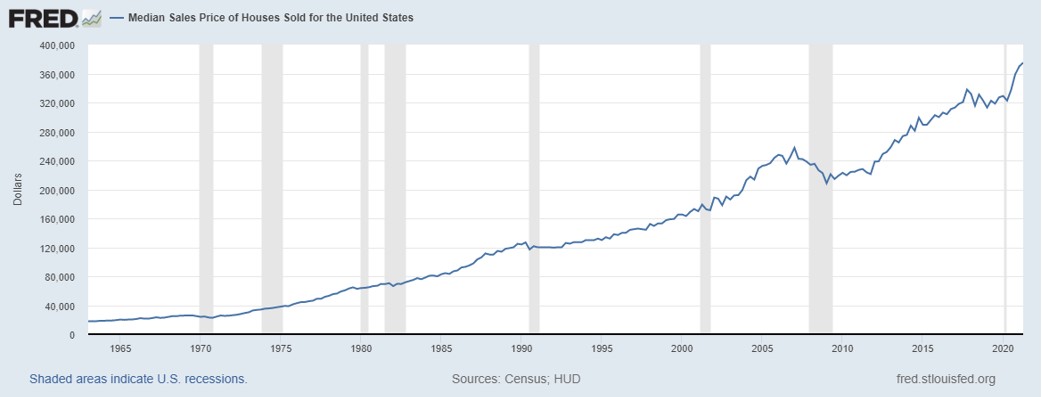

Vývoj cen nemovitostí v kontextu inflace

V 60. letech minulého století, tedy ještě před zrušením zlatého standardu, byl růst cen nemovitostí významně menší nežli míra inflace. Ke zlomu došlo na počátku 70. let, kdy po zrušení Brettonwoodské dohody následovalo významné zvýšení míry inflace. Reakcí byl rychlý růst cen nemovitostí v sedmdesátých a osmdesátých letech minulého století. Z pohledu investora do nemovitostí byla „nejhorší“ 90. léta minulého století se ztrátou jejich hodnoty ve výši jednoho procentního bodu za 10 let, což činí zanedbatelný rozdíl 0,1 % p. a.

Následující graf ukazuje vývoj cen nemovitostí na základě realizovaných obchodů od 1. ledna 1963 (starší údaje nejsou u Fedu k dispozici) do června 2021. V grafu je použit medián, který má větší vypovídací schopnost, jeho hodnota není ovlivněna skokovými pohyby na straně nejdražších nemovitostí (Graf 2).

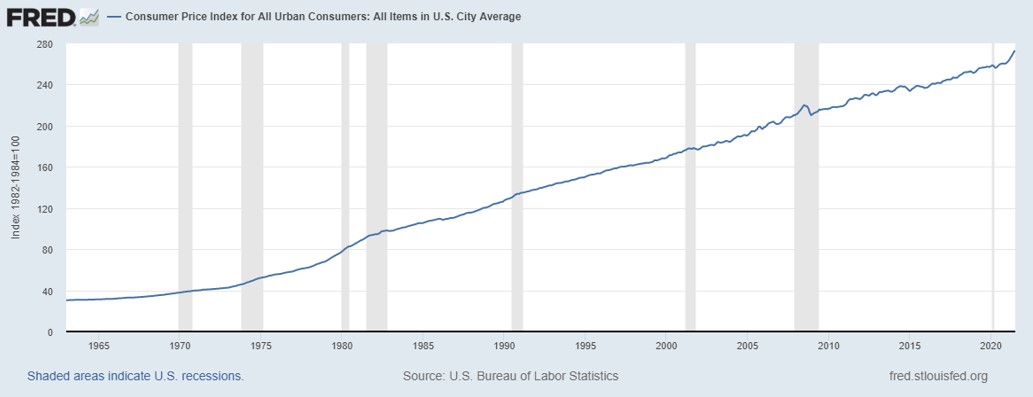

Míru inflace ukazuje kumulovaný růst (CPI). Kumulovaná inflace je pro analýzu vývoje cen nemovitostí nejlepší nástroj. Průměrná cenová úroveň let 1982 až 1984 je označena jako 100 a hodnoty následně přepočítány, a to i zpětně (Graf 3).

V prvních dvou dekádách tohoto tisíciletí opět rostou ceny nemovitostí rychleji, nežli činí míra inflace. Došlo k tomu i před pokles cen nemovitostí ve Spojených státech spojený s finanční krizí 2008 až 2009 a krátkodobému pozastavení růstu v letech 2018 a 2019. I přes toto pozdržení je růst cen nemovitostí od finanční krize let 2008 až 2009 nejrychlejší.

Nemovitosti minimalizují riziko, i přes výkyvy

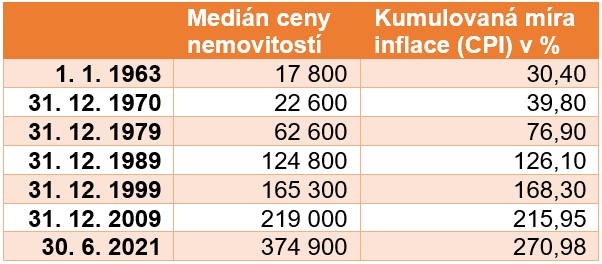

Kumulativně od roku 2000 do června 2021 překonal růst cen nemovitostí inflaci více než 3x (vizte tabulku). Za toto období jsme byli svědky několika významných rizik. Jde jak o zvýšenou míru inflace (roky 2007 nebo rok 2021), tak i hrozící deflace (roky 2014 až 2015 a 2018 až 2019). Nemovitosti dokázaly, že jsou výborným investičním nástrojem s minimalizací rizika, a to i při občasných krátkodobých poklesech jejich cen (Tabulka 1).

Zároveň si je třeba uvědomit, že nemovitosti s prokázanou minimalizací rizika slouží v rámci diverzifikace investic jako jistící složka portfolia investora. V posledních letech velmi rychle roste zájem o investice typu Private Equity a Venture Capital a trend bude v nejbližších letech s velkou pravděpodobností pokračovat. Díky ochraně proto riziku bude zájem o nemovitosti podporován zájmem o Private Equity a Venture Capital.

Podobný vývoj cen včetně zrychlení růstu v několika posledních letech se týká i nemovitostí v České republice, což přitahuje řadu investorů, kteří hledají možnosti, jak investovat. Do nemovitostí lze v tuzemsku investovat dvěma způsoby – buď investor koupí investiční nemovitosti sám a bude se o investici sám nadále starat, nebo mu mohou pomoci fondy zaměřené na reality, které mají profesionální správu majetku. Mezi takto orientované fondy patří například Salutem Fund. Jde to fond kvalifikovaných investorů, garantující minimální 6% výnos ročně. To je i při současném vývoji téměř dvojnásobek aktuální míry inflace v České republice.

Pohyby cen nemovitostí porovnané s mírou inflace vychází ve prospěch cen nemovitostí. Názorně je to vidět v Tabulce 2.